Todo comenzó con una publicidad en un sitio web sobre un préstamos de consumo.

No me gustan los préstamos de consumo, creo que es más el daño que hacen que lo que nos pueden ayudar.

Como siempre, hay casos y casos. Las generalizaciones son odiosas.

He visto tanta gente arruinada por culpa de los préstamos.

Aquí lo que les voy a contar es cómo funciona la lógica de una empresa que se dedica a prestar dinero, negocio legal y muy redituable.

Creo que el proceso nos va a enseñar algunas cosas interesantes… o al menos va a ser entretenido el recorrido

El gancho

Entré a leer las noticias a elpais.com.uy mientras subía un video y ahí estaba esta publicidad

Ahí está María Noel Ricceto, nuestra bailarina número 1, la Milton Wynant de la danza con un celular, re feliz como viendo un meme o escuchando un audio re divertido.

O capaz está mirando para arriba… no se… pero me llamó la atención.

Al lado una oferta de un crédito y el nombre de la empresa (que no se ve en esta imagen): UINUIN

Claramente es un juego de palabras para referirse a Win-Win, o una relación ganar ganar, pero con U.

Rara lógica, pero llamó mi atención.

María Noel Ricceto es una persona querida de forma horizontal en la sociedad, o sea que quién representa esta marca le llega a mucha gente, no necesariamente a personas que les gusta la danza.

Bueno, hagamos click en el link y veamos que pasa….

El intermediario

Haciendo click llegamos es esta web: https://data.elpais.com.uy/el-pais-leads-uin-uin/

Está dentro del domínio del diario…¿Eso quiere decir que el país está dando prestamos?

No, lo que seguramente está pasando (esto es suposición) es que al País le pagan en vez de por poner publicidad y por impresiones del banner, le pagan por lead generado, esto es por oportunidad de venta que le genera a la empresa crediticia.

También podría ser que le paguen no por lead, sino por venta generada, pero es más difícil de medir.

Bien, encontramos el negocio del país. (podemos ver más detalles aquí)

¿Qué otra cosa vemos acá? El diferenciador de la empresa, su claim, lo que lo hace diferente de los demás»

«La primera financiera para buenos pagadores»

Ahondemos un poco en esto…

Todos nosotros tenemos un perfil crediticio en el BCU, eso quiere decir que tenemos una «nota» de nuestra responsabilidad financiera con respecto a las deudas.

Si yo siempre pagué mis deudas en fecha, la lógica dice que es probable que la siga pagando en fecha, entonces prestarme dinero tiene poco riesgo por lo que puedo cobrar menos intereses.

Vayamos a la página de la empresa y salgamos del país, que al final es un intermediario

UINUIN

Vamos a uinuin.com.uy

Nuevamente la vemos a María Noel, con su celular en la mano con cara de feliz.

Muy bien logrado desde la visión del marketing, colocan en la página sin necesidad de hacer scroll lo que los hace atractivos.

El CTA aparece sin hacer scroll, excelente. Sote para el diseñador.

Ponen una TEA de 48% que ciertamente es bajo para lo que son los préstamos en el mercado, así que es probable que sea la tasa más baja del mercado y que eso sea verdad.

Ahondando un poco más en la página, vemos que dicen que el «proceso es todo digital» y luego ahondan en el mismo.

No necesitás ir a un local, no necesitas ir a cobrar ni a pagar, todo se hace sin ver a un humano.

Lo que están haciendo es reducir la fricción, que sacar un préstamo sea tan fácil, pero tan fácil, que no haya nada que nos haga pensarlo dos veces.

Además a esto le asociamos la imagen de Mariá Noel Ricceto que es símbolo de seriedad y trabajo, conceptos que pasan a la marca.

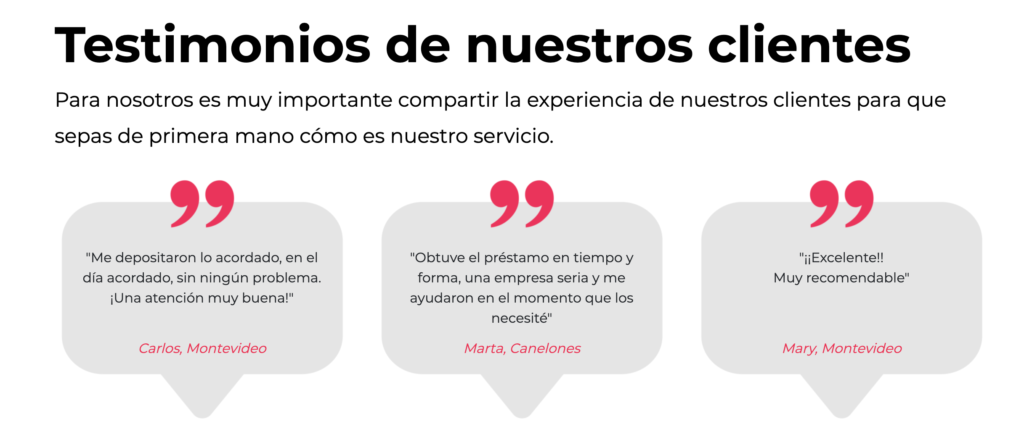

En la página vamos a ver lo que se llama «prueba social» y es experiencias de personas, en teoría reales, sobre la empresa. Esto es relevante para lo que veremos más adelante

Ahora vamos a la letra chica, que ahí es donde se juega el partido.

Al pié de página vemos:

Ahí dice las condiciones del préstamo, la TEA va de 49% a 65% + IVA, porque los intereses pagan IVA. Aclara que lo que dice en la página es informativo y no es una oferta.

Lo relevante aquí es que la empresa es Floder S.A. domiciliada en Word Trade Center y que el que opera en la practica es Abitab S.A. el denominado Administrador de Corresponsal.

Floder es una empresa de tecnología, lo que se llama una FINTEC. El nombre comercial es Paigo

¿Está regulado?

Por ahí dice que Floder SA está regulado por el BCU, cosa super importante siempre que trabajamos con un agente financiero… vamos a verlo

Si vamos a la página del BCU, efectivamente está regulado… ¿qué más vemos ahí?

Se identifican 3 páginas web:

Uin Uin. (la que nos trajo acá)

Credito Uruguayo (Ahora la investigamos)

Floder (la empresa, que es solo un formulario de contacto en la web)

Otra cosa interesante es que el Director de la empresa es Martín Guerra, quien estuvo detrás de Pronto y que es alguien quien trabaja en el sistema financiero uruguayo desde hace años y es un referente en la materia.

Lo otro que vemos es que la empresa tiene como accionistas BANFUR International SA, que no la encontré registrada en el diario oficial y en Google solo aparece una SA en Panamá, no se si estamos hablando de lo mismo.

Crédito Uruguayo

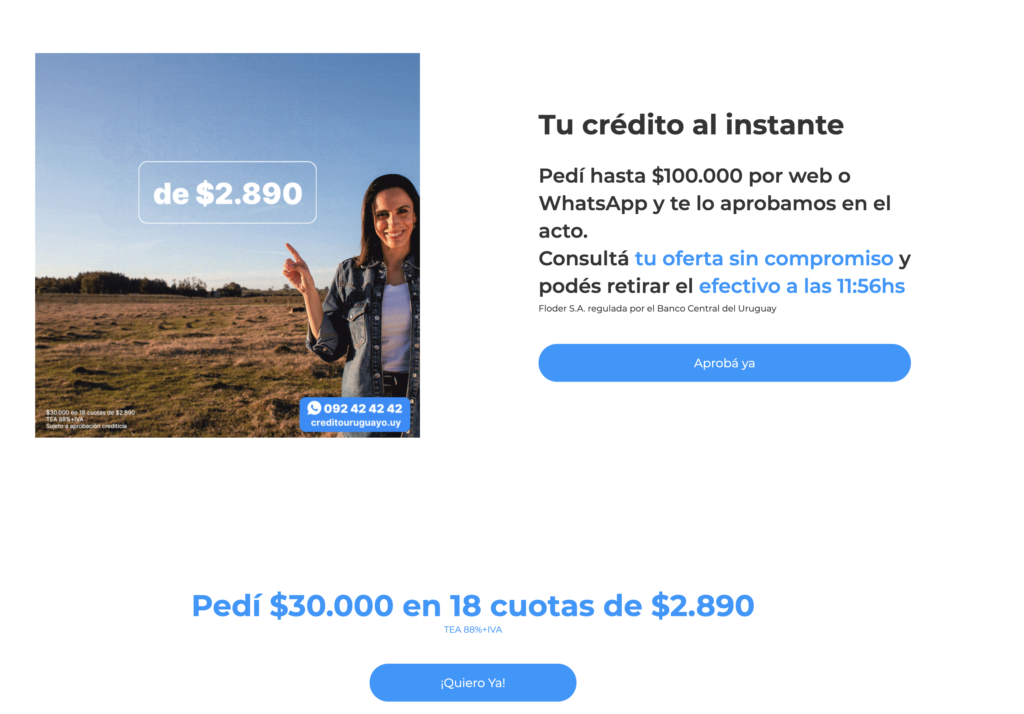

Esto es interesante… Paigo tiene otra empresa, que también da prestamos y que se llama creditouruguayo.uy

Mismo discurso, pero distinta cara, en este caso me parece que es Noelia Etcheverry, de Canal 10.

Notemos que la TEA, los intereses, son mucho mayores, 88% para arrancar.

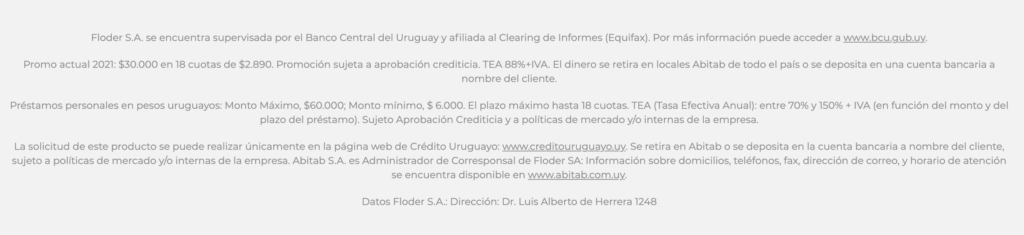

Vamos a la letra chica…

88% a 150% de TEA.

Claramente el mensaje es distinto, acá apuntan a un público más comprometido financieramente, que seguramente no tenga buena calificación crediticia y que implique un riesgo más grande para la empresa que presta dinero.

En otras palabras hay una diferencia de público entre Noelia y María Noel.

Mismo mensaje de prueba social, de hecho hasta el mismo copy.

La madre del borrego

Y acá es lo que quería llegar. La paralelización del servicio según el cliente.

En vez de tener una marca y apuntar con esa marca a varios públicos, a las empresas de créditos que no tienen locales y que son 100% digitales les es más barato tener marcas dependiendo del público y segmentar el mensaje publicitario según a quién le quieren hablar.

No es una estrategia nueva, pero es interesante lo barato que se puede hacer hoy por hoy, solo una página web y campañas de redes sociales distintas.

Por otro lado, en este tipo de estrategias el gancho es la primera, de hecho basta ver que es la que más se publicita y es probable que la mayoría reboten por su perfil crediticio.. ahí es donde tener una marca B donde mandar a los que no califican, que seguramente será quién más préstamos consiga.

La clave y el éxito de estas empresas está en:

- Tener una plataforma 100% digital

- Un buen algoritmo que diga que tan buen pagador será quién pida el dinero

- Una estructura chica

- Una buena estrategia de publicidad en la web, partiendo de la base de la segmentación.

- Tener un embudo de venta, en el cual los rechazados puedan ser captados por las otras empresas que asumen más riesgo.

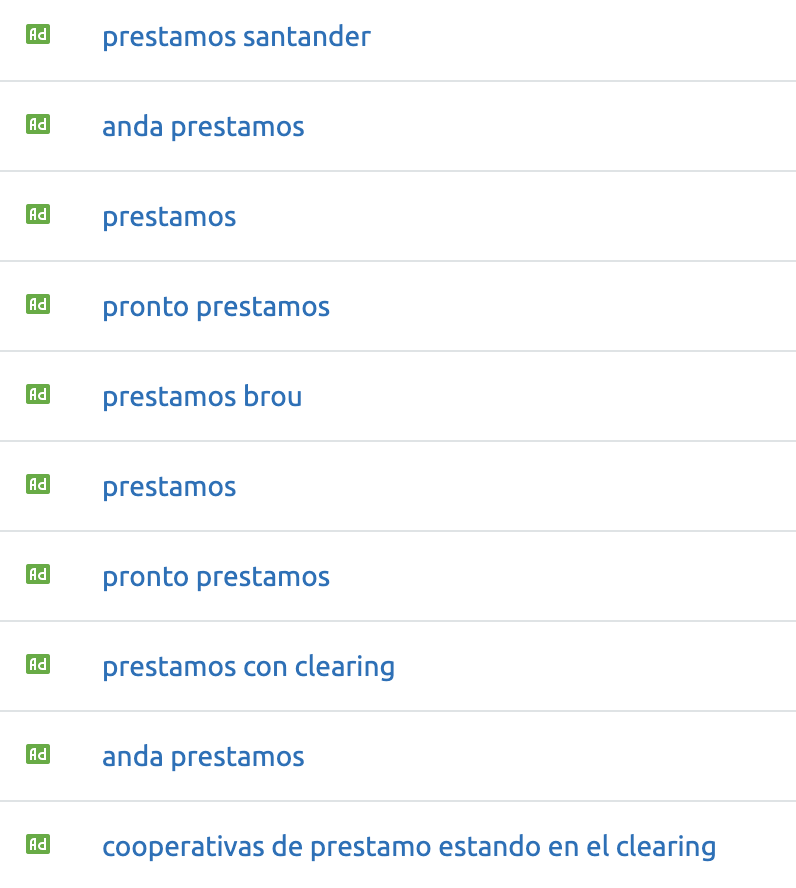

Basta ver las palabras a las cuales están pujando en Google Ads ambas marcas para entender a que publico se dirigen

UinUin

Crédito Uruguayo

En resumen

¿Está mal lo que están haciendo esta empresa? No, para nada, desde el punto de vista del negocio es brillante.

Me pareció que era interesante entender cómo funciona una empresa de créditos como negocio, desde su estrategia de marketing hasta su público objetivo pasando por el modelo de negocio.

6 comentarios en «Autopsia de la oferta de créditos de consumo»

Prestar dinero es un excelente negocio, más en nuestro país donde no se regulan los porcentajes que se pueden cobrar por interés. Esas tarifas son un disparate.

Saludos.

Claramente nunca prestaste dinero como negocio o trabajaste en una financiera. El negocio de prestamos deja un margen muy bajo debido a toda la estructura necesaria para la gestion de la cartera. Ademas si esta todo regulado. Lo que pasa es que la regulacion entiende que hay que cobrar

mucho para que prestar dinero sea viable. Te sorprenderia la morosidad de

prestanos al consumo.

«El negocio de prestamos deja un margen muy bajo». Sabes que no estoy de acuerdo con eso

Con todo respeto German, are you on drugs? El negocio de prestamos deja enormes márgenes de ganancia para las financieras.

Además acá Uruguay donde las tasas de interés no están reguladas significa un problema enorme para la población más vulnerable, basta con buscar en google prestamos estando en clearing y te encontras un montón de resultados, por qué sera?

https://cerodeudas.uy/clearing/prestamos/

https://www.asi.com.uy/preguntas-frecuentes.html

https://www.cossac.com.uy/prestamos

y la lista sigue, me parece que estas un poco perdido

Saludos

Hola Germán,

Yo trabajé en el Clearing de Informes y en diversas empresas financieras, y el márgen es ENORME y la morosidad (al menos en esa época) era muy baja.

Lo que sí sucede es que hay eventos como el 2002 (o probablemente 2020, no estaba trabajando en el sector financiero en ése momento).

Lo otro es que al estar fuertemente regulado, sacan del mercado a las empresas que quieren reducir los márgenes (ej Inversionate). Y los bancos locales consolidaron (compraron todas las financieras chicas).

Muchas gracias por el análisis.

Se valora mucho el trabajo y dedicación, es un gran aporte.